Cibersegurança

Seguro Cibernético para PMEs em Portugal: Guia Essencial

Proteja a sua PME em Portugal contra ciberataques. Descubra coberturas, exclusões, RGPD, NIS2 e como negociar o melhor seguro cibernético. Fale connosco!

Por Tejo Creative · Publicado em 2026-05-05

Atualizado em 2026-05-05

Resposta rápida

O que é um seguro cibernético para PMEs em Portugal e por que é essencial?

Um seguro cibernético protege a sua PME em Portugal contra os custos financeiros de ciberataques, como ransomware ou violações de dados. É essencial porque as PMEs são alvos frequentes e os custos de recuperação podem ser avultados, com o custo médio global de uma violação de dados a atingir aproximadamente 4,1 milhões de euros em 2023.

Fonte: IBM Security - Cost of a Data Breach Report 2023

Sumário executivo

No mundo digital de hoje, as Pequenas e Médias Empresas (PMEs) em Portugal enfrentam ameaças cibernéticas cada vez mais sofisticadas. Um ataque pode significar não só perdas financeiras, mas também danos à reputação e problemas legais. É aqui que o seguro cibernético entra em jogo, oferecendo uma camada vital de proteção.

Ponto principal: O seguro cibernético é uma ferramenta indispensável para a gestão de risco das PMEs em Portugal, complementando as defesas tecnológicas e garantindo a resiliência financeira face a ciberataques e exigências regulatórias1.

Aviso Importante: As informações sobre coberturas, exclusões, preços e regulamentos apresentadas neste guia são meramente orientativas. Recomenda-se sempre a validação detalhada com um corretor de seguros e aconselhamento jurídico para a sua situação específica.

1. A Ameaça Cibernética às PMEs em Portugal: Porquê Proteger?

Muitas PMEs acreditam que não são um alvo interessante para os cibercriminosos. Contudo, a realidade é bem diferente. As PMEs são frequentemente visadas por terem menos recursos de segurança do que as grandes empresas, tornando-as alvos mais fáceis.

Um ataque cibernético pode paralisar as operações, comprometer dados de clientes e resultar em custos de recuperação altíssimos. Além disso, a reputação da sua empresa pode ser gravemente afetada, perdendo a confiança dos seus clientes e parceiros.

| Indicador de Risco Cibernético | Dados (Portugal e Global) | Fonte |

|---|---|---|

| % PMEs que esperam aumento de ataques (2023) | 69% das empresas em Portugal | PwC Portugal - Global Digital Trust Insights 2023 |

| Custo médio global de violação de dados (2023) | Aproximadamente 4,1 milhões de euros | IBM Security - Cost of a Data Breach Report 2023 |

| % PMEs europeias que sofreram ciberataque (2023) | Cerca de 60% | ENISA Threat Landscape 2023 (Estimativa) |

| Custo médio por incidente em PMEs europeias | 50.000 a 200.000 euros | ENISA Threat Landscape 2023 (Estimativa) |

Estes números mostram que o risco é real e o impacto financeiro pode ser devastador. O seguro cibernético não evita o ataque, mas minimiza as suas consequências financeiras, permitindo à sua PME recuperar mais rapidamente.

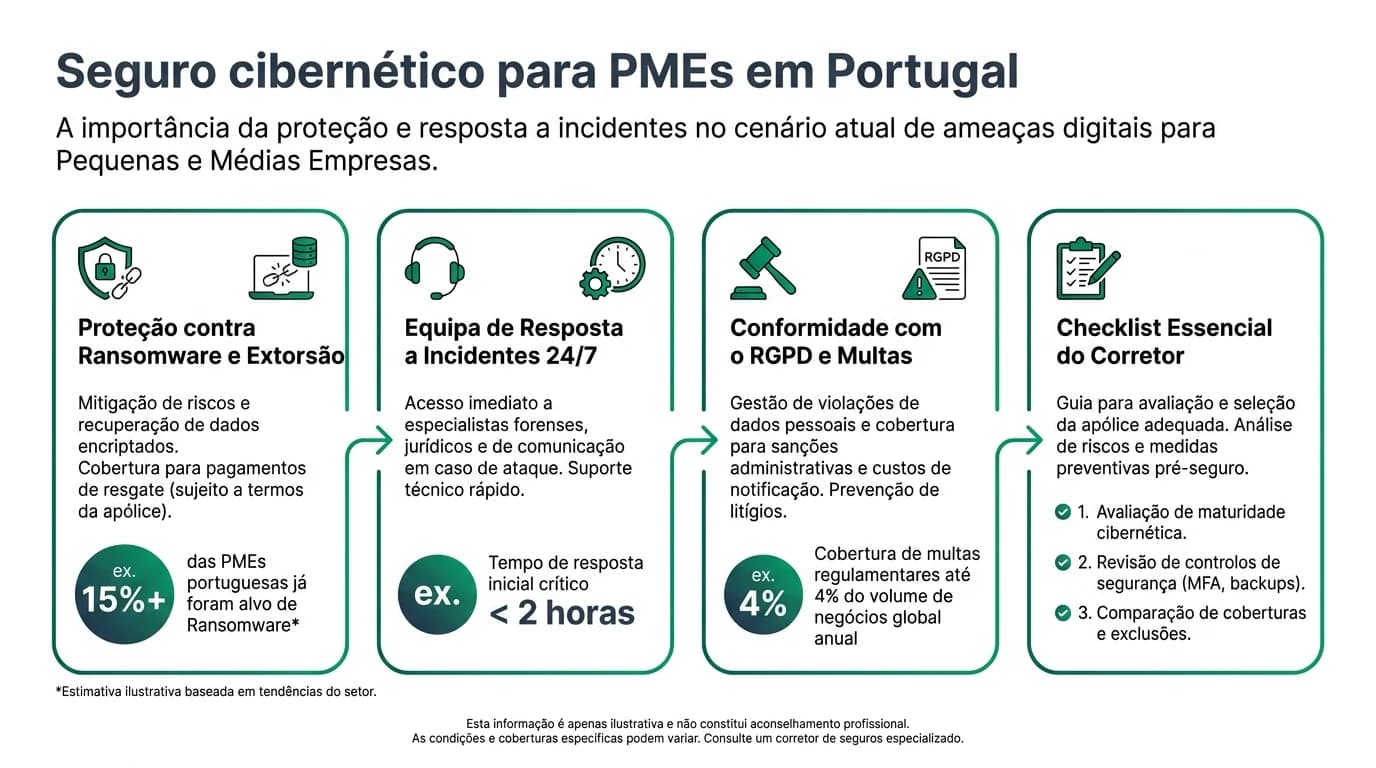

2. Coberturas Típicas de um Seguro Cibernético para PMEs

Um seguro cibernético é desenhado para cobrir uma vasta gama de custos associados a um incidente de cibersegurança. Não se trata apenas de perdas financeiras diretas, mas também dos custos de resposta e recuperação que surgem após um ataque.

As apólices variam, mas geralmente incluem três grandes áreas de cobertura. É fundamental entender o que cada uma abrange para escolher a proteção certa para a sua PME.

| Categoria de Cobertura | Exemplos de Cobertura | Descrição Simplificada |

|---|---|---|

| Custos de Resposta a Incidentes | Investigação Forense | Contratação de especialistas para descobrir o que aconteceu e como. |

| Notificação de Violação de Dados | Custos para avisar clientes, colaboradores e autoridades (CNPD). | |

| Relações Públicas e Gestão de Crise | Apoio para gerir a imagem da empresa após o incidente. | |

| Apoio Jurídico | Custos com advogados para aconselhamento e defesa legal. | |

| Perdas Financeiras da Empresa | Interrupção de Negócio | Compensação por lucros perdidos e despesas fixas durante a paralisação. |

| Restauro de Dados e Sistemas | Custos para recuperar ou reconstruir dados e software danificados. | |

| Extorsão Cibernética (Ransomware) | Pagamento de resgates (com aconselhamento da seguradora) e negociação. | |

| Responsabilidade Civil | Responsabilidade por Violação de Dados | Cobertura para reclamações de terceiros (clientes, fornecedores) por perda de dados. |

| Responsabilidade por Segurança de Rede | Defesa e indemnização por falhas de segurança que afetem terceiros. | |

| Multas e Penalidades Regulatórias | Algumas apólices podem cobrir multas (e.g., RGPD), mas com limitações e exclusões a validar. |

É crucial que a sua PME analise estas coberturas com um corretor para garantir que correspondem aos riscos específicos do seu negócio.

3. Exclusões Comuns e Cláusulas a Validar na Apólice

Tão importante quanto saber o que o seguro cibernético cobre, é saber o que não cobre. As exclusões podem variar bastante entre as seguradoras e as apólices. Uma leitura atenta é essencial para evitar surpresas desagradáveis em caso de sinistro.

Algumas exclusões são padrão, enquanto outras podem ser negociadas ou mitigadas com medidas de segurança.

| Exclusões Típicas | Descrição Simplificada |

|---|---|

| Ataques de Guerra ou Terrorismo | Incidentes resultantes de conflitos armados ou atos terroristas. |

| Atos Desonestos do Segurado | Perdas causadas por ações intencionais ou criminosas da própria empresa ou dos seus colaboradores. |

| Falhas de Segurança Pré-existentes | Incidentes que resultam de vulnerabilidades que a empresa já conhecia antes do seguro e não comunicou. |

| Falta de Manutenção ou Atualização | Perdas por não implementar ou manter medidas de segurança básicas (antivírus, atualizações). |

| Custos de Melhoria de Sistemas | O seguro cobre a recuperação ao estado anterior, não a atualização ou melhoria de sistemas. |

| Danos Físicos | Danos a equipamentos (hardware) podem ser excluídos ou cobertos por outros seguros. |

| Multas Não Seguráveis | Algumas multas ou penalidades podem ser legalmente não seguráveis. |

Cláusulas Críticas a Validar na Apólice:

- Definição de "Incidente Cibernético": Garanta que a definição da seguradora abrange os tipos de ataques que mais preocupam a sua PME.

- Limites de Indemnização e Franquias: Compreenda os valores máximos que a seguradora pagará e o montante que a sua PME terá de suportar (franquia).

- Obrigações do Segurado: Conheça as suas responsabilidades em termos de medidas de segurança, notificação de incidentes e cooperação com a seguradora.

- Territorialidade: Confirme se a cobertura se aplica a operações ou dados fora de Portugal, se for o caso da sua PME.

- Período de Descoberta e Notificação: Verifique os prazos para reportar um incidente à seguradora. Estes prazos são cruciais.

4. Gestão de Sinistros Cibernéticos: O Que Fazer?

A verdadeira utilidade de um seguro cibernético manifesta-se no momento de um sinistro. Ter um plano e saber como agir rapidamente é fundamental para minimizar os danos e garantir que a seguradora pode atuar eficazmente.

A rapidez na resposta e na notificação é um fator crítico para o sucesso da gestão de um incidente.

| Fase | Ação da PME | Apoio da Seguradora | Prazos Chave |

|---|---|---|---|

| 1. Contenção Imediata | Isolar sistemas afetados para evitar a propagação. | Linha de apoio de emergência, coordenação de peritos. | Imediato |

| 2. Notificação à Seguradora | Contactar o corretor ou seguradora o mais rapidamente possível. | Ativação da equipa de resposta a incidentes. | 24 a 72 horas após descoberta (validar na apólice). |

| 3. Investigação e Avaliação | Colaborar com os peritos, fornecer informações. | Envio de peritos forenses para determinar causa e extensão. | Contínuo |

| 4. Recuperação e Restauro | Implementar medidas para restaurar sistemas e dados. | Apoio técnico e financeiro para a recuperação. | Contínuo |

| 5. Notificação Regulatória | Se houver violação de dados pessoais, notificar a CNPD. | Apoio jurídico para garantir conformidade com o RGPD. | 72 horas após conhecimento da violação (RGPD). |

| 6. Compensação | Apresentar os custos e provas à seguradora. | Análise e validação dos custos, processamento da indemnização. | Após conclusão do processo e validação. |

Lembre-se que a sua PME tem um papel ativo e crucial na gestão do sinistro. A colaboração com a seguradora e os seus parceiros é vital.

5. O Enquadramento Legal: RGPD e NIS2

O cenário regulatório em Portugal, impulsionado por diretivas europeias, impõe obrigações rigorosas às PMEs em matéria de cibersegurança e proteção de dados. O seguro cibernético torna-se ainda mais relevante para mitigar os riscos legais e financeiros associados ao incumprimento.

Compreender estas regulamentações é o primeiro passo para a conformidade e para uma proteção eficaz.

| Regulamento | Objetivo Principal | Obrigações Chave para PMEs | Prazos Importantes | Multas Potenciais (Orientativas) |

|---|---|---|---|---|

| RGPD (Regulamento Geral sobre a Proteção de Dados) | Proteger dados pessoais dos cidadãos da UE. | Implementar medidas de segurança adequadas; Notificar violações de dados pessoais. | Notificação à CNPD em 72 horas após conhecimento da violação. | Até 20 milhões de euros ou 4% do volume de negócios anual global. |

| NIS2 (Diretiva sobre Medidas para um Elevado Nível Comum de Cibersegurança) | Reforçar a cibersegurança em setores essenciais e importantes na UE. | Implementar medidas de gestão de risco de cibersegurança; Notificar incidentes significativos. | Transposição para a lei nacional até 17 de outubro de 2024. Notificação de incidentes em 24h (alerta inicial) e 72h (relatório). | Até 10 milhões de euros ou 2% do volume de negócios anual global (para entidades essenciais). |

O seguro cibernético pode cobrir os custos de defesa legal e, em alguns casos, as multas regulatórias (sempre com as devidas limitações legais e contratuais), aliviando o fardo financeiro de um incidente de conformidade.

6. Negociar com Corretores: Como Obter a Melhor Apólice

A complexidade do seguro cibernético e a diversidade de ofertas no mercado tornam a intervenção de um corretor especializado um fator crítico para as PMEs. Um bom corretor atua como seu parceiro, ajudando-o a navegar neste cenário.

O Papel Essencial do Corretor

- Especialização: Corretores com experiência em risco cibernético entendem as ameaças e as nuances das apólices.

- Análise de Risco: Ajudam a sua PME a identificar os riscos específicos do seu negócio e as necessidades de cobertura.

- Acesso ao Mercado: Têm acesso a várias seguradoras, permitindo comparar propostas e encontrar as melhores condições.

- Negociação: Atuam em seu nome, negociando termos e condições para otimizar a sua apólice.

- Apoio em Sinistros: Oferecem apoio e aconselhamento durante todo o processo de gestão de sinistros.

Como Escolher o Corretor Certo

Procure um corretor com experiência comprovada em seguros cibernéticos no mercado português. Peça referências e garanta que o corretor é transparente sobre coberturas, exclusões e custos. Um bom serviço pós-venda também é crucial.

Aspetos a Negociar na Apólice

- Limites de Cobertura: Adeque os limites de indemnização ao perfil de risco e ao volume de negócios da sua PME.

- Franquias: Negocie valores de franquia que sejam sustentáveis para a sua empresa.

- Cláusulas Específicas: Peça a inclusão de coberturas adicionais para riscos específicos da sua atividade (e.g., ataques de engenharia social).

- Requisitos de Segurança Mínimos: Compreenda e, se possível, negocie os requisitos de segurança que a seguradora exige para que a apólice seja válida.

- Serviços de Valor Acrescentado: Algumas apólices incluem serviços de prevenção (auditorias, formação) ou de resposta a incidentes (acesso a equipas forenses).

Fatores que Influenciam o Custo do Seguro Cibernético (Estimativas Anuais)

Os preços são meramente indicativos e podem variar significativamente.

| Fator | Impacto no Prémio | Exemplo de Variação (Estimativa Conservadora para Portugal) |

|---|---|---|

| Faturação Anual da PME | Quanto maior, maior o risco e o prémio. | PME < 1 milhão de euros: 600 a 2.500 euros |

| PME 1 a 5 milhões de euros: 2.000 a 8.000 euros | ||

| Setor de Atividade | Setores com dados sensíveis (saúde, finanças) ou infraestruturas críticas têm prémios mais altos. | Setor de Saúde/Finanças: Prémio 20-50% mais alto que um setor de retalho genérico. |

| Medidas de Segurança Existentes | Implementação de MFA, backups, EDR, formação, etc., pode reduzir o prémio. | PMEs com MFA e backups robustos podem ter prémios 10-25% mais baixos. |

| Limites de Cobertura Desejados | O valor máximo que a seguradora pagará por sinistro. | Cobertura de 100.000 euros vs. 1 milhão de euros: Prémio significativamente mais alto para maior cobertura. |

| Franquia | O montante que a PME paga antes da seguradora intervir. Franquias mais altas resultam em prémios mais baixos. | Franquia de 2.500 euros vs. 5.000 euros: Prémio anual pode ser 5-15% mais baixo com franquia maior. |

Perguntas frequentes

Qual o custo médio de um seguro cibernético para uma PME em Portugal?

O custo varia muito, mas uma PME com faturação anual até 1 milhão de euros pode esperar pagar entre 600 a 2.500 euros por ano, para uma cobertura de 100.000 a 500.000 euros. Para PMEs maiores, os valores sobem consoante a faturação, setor e medidas de segurança.

O meu seguro multirriscos já cobre ciberataques?

Na maioria dos casos, não. Os seguros multirriscos tradicionais cobrem danos físicos ou responsabilidade civil geral, mas raramente incluem as coberturas específicas necessárias para ciberataques, como investigação forense, recuperação de dados ou extorsão cibernética. É essencial ter uma apólice dedicada.

O seguro cibernético cobre multas do RGPD ou NIS2?

Algumas apólices podem cobrir multas e penalidades regulatórias, mas geralmente com limitações e exclusões específicas. É crucial validar esta cobertura diretamente na apólice e entender que existem multas que, por lei, podem não ser seguráveis.

O que acontece se a minha PME não tiver medidas de segurança adequadas?

A falta de medidas de segurança básicas (como autenticação multifator, backups regulares, antivírus atualizado) pode levar à recusa da apólice pela seguradora, a prémios muito mais altos ou, em caso de sinistro, à recusa da indemnização por incumprimento das obrigações do segurado.

Como posso reduzir o prémio do meu seguro cibernético?

Implementar e manter boas práticas de cibersegurança é a melhor forma. Isso inclui autenticação multifator (MFA), backups regulares e isolados, soluções de Endpoint Detection and Response (EDR), formação de colaboradores e um plano de resposta a incidentes. Negociar uma franquia mais alta também pode ajudar a reduzir o prémio.

Preciso de um seguro cibernético se já tiver um bom antivírus?

Sim, um antivírus é uma medida de segurança essencial, mas não é suficiente. O seguro cibernético complementa as suas defesas tecnológicas, cobrindo os custos financeiros e de resposta que surgem mesmo com as melhores proteções, como perdas por interrupção de negócio ou custos legais.

Qual a diferença entre seguro cibernético e seguro de responsabilidade civil digital?

O seguro cibernético é mais abrangente, cobrindo tanto as perdas diretas da sua empresa (interrupção de negócio, recuperação de dados) como a responsabilidade civil perante terceiros (violação de dados de clientes). O seguro de responsabilidade civil digital foca-se principalmente nas reclamações de terceiros resultantes de falhas digitais.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| PwC Portugal - Global Digital Trust Insights 2023 | Relatório | https://www.pwc.pt/pt/publicacoes/2023/global-digital-trust-insights-2023.html |

| ENISA - ENISA Threat Landscape 2023 | Relatório | https://www.enisa.europa.eu/publications/enisa-threat-landscape-2023 |

| IBM Security - Cost of a Data Breach Report 2023 | Relatório | https://www.ibm.com/reports/data-breach |

| Regulamento (UE) 2016/679 (RGPD) - EUR-Lex | Legislação | https://eur-lex.europa.eu/legal-content/PT/TXT/?uri=CELEX%3A32016R0679 |

| Diretiva (UE) 2022/2555 (NIS2) - EUR-Lex | Legislação | https://eur-lex.europa.eu/legal-content/PT/TXT/?uri=CELEX%3A32022L2555 |

| Comissão Nacional de Proteção de Dados (CNPD) | Entidade Reguladora | https://www.cnpd.pt/ |

| Centro Nacional de Cibersegurança (CNCS) | Entidade Nacional | https://www.cncs.gov.pt/ |

| Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) | Entidade Reguladora | https://www.asf.com.pt/ |

Conclusão

O seguro cibernético deixou de ser uma opção para se tornar uma necessidade estratégica para as PMEs em Portugal. Num ambiente onde as ameaças digitais são constantes e as exigências regulatórias (RGPD, NIS2) cada vez mais apertadas, a proteção financeira e o apoio especializado que uma apólice oferece são inestimáveis. Ao compreender as coberturas, validar as exclusões, preparar-se para a gestão de sinistros e, crucialmente, ao trabalhar com um corretor experiente, a sua PME pode fortalecer significativamente a sua resiliência cibernética e garantir a continuidade dos seus negócios na era digital.

Proximos passos

Quer aprofundar os seus conhecimentos sobre cibersegurança e proteção de dados? Explore os nossos guias sobre Cibersegurança: Guia Prático para PMEs em Portugal, RGPD para PMEs: Guia Prático e NIS2: O que as PMEs em Portugal precisam de saber. Se precisar de apoio para navegar neste cenário complexo, fale connosco.

Footnotes

-

Custos médios globais ou por região em relatórios de consultoria (IBM, Lloyd’s, brokers) são indicadores de mercado e não orçamentos contratuais; valide com o relatório oficial da edição referida antes de comunicar valores publicamente (comunicações de marcas devem sempre citar a fonte e o ano da edição). ↩