Transformação Digital

Faturação Eletrónica em Portugal: Mudanças para PMEs 2026

Descubra as mudanças na faturação eletrónica para PMEs em Portugal até 2026 e prepare a sua empresa para a transição obrigatória em 2027.

Por Tejo Creative · Publicado em 2026-03-10

Atualizado em 2026-03-10

Resposta rápida

O que muda na faturação eletrónica para PMEs em 2026?

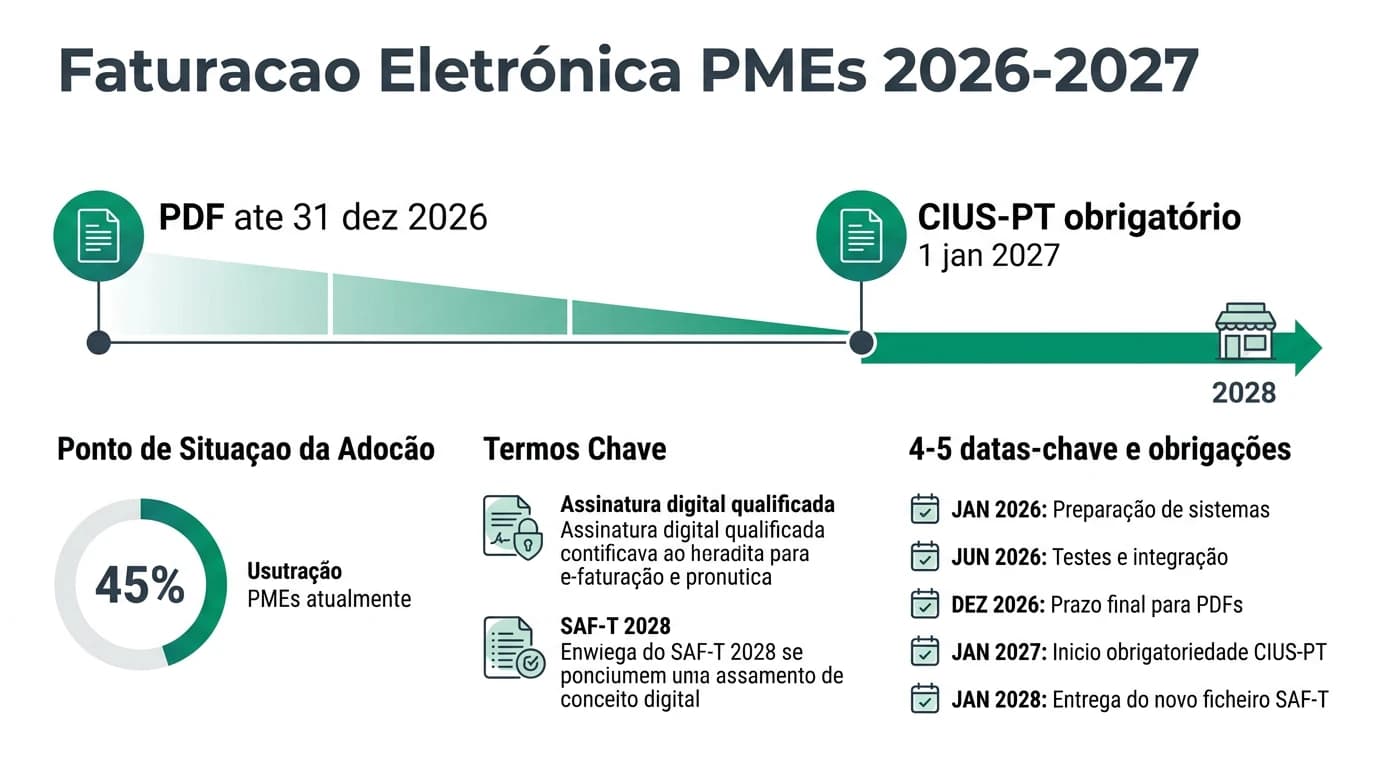

Até 31 de dezembro de 2026, as PMEs podem usar faturas em PDF sem assinatura digital qualificada. A partir de 1 de janeiro de 2027, será obrigatório o formato CIUS-PT com assinatura digital qualificada.

Fonte: Orçamento do Estado 2026

Sumário executivo

A faturação eletrónica em Portugal está a passar por uma transição significativa, com prazos críticos estabelecidos para as PMEs. Até 31 de dezembro de 2026, as faturas em PDF são aceites sem assinatura digital qualificada. A partir de 1 de janeiro de 2027, será obrigatório o uso do formato CIUS-PT com assinatura digital qualificada. > As empresas devem preparar-se para esta mudança para evitar penalizações.

1. Prazos e Adiamentos

As PMEs têm até 31 de dezembro de 2026 para continuar a emitir faturas em PDF. Este prazo foi estabelecido pelo Orçamento do Estado para 2026, permitindo uma adaptação tecnológica gradual.

| Data | Obrigação |

|---|---|

| Até 31 dez 2026 | Faturas PDF sem assinatura digital |

| 1 jan 2027 | CIUS-PT com assinatura digital qualificada |

2. Diferenças entre B2G e B2B

A obrigatoriedade de faturação eletrónica aplica-se principalmente ao setor público (B2G). Para transações B2B, não há obrigatoriedade geral, permitindo o uso de faturas em PDF até 2026.

3. Formatos e Transição Tecnológica

Até ao final de 2026, as faturas em PDF são válidas. Após esta data, as PMEs devem adotar o formato CIUS-PT com assinatura digital qualificada, conforme as normas legais.

| Formato | Validade até |

|---|---|

| 31 dez 2026 | |

| CIUS-PT | A partir de 1 jan 2027 |

4. Obrigações de Reporte Fiscal (SAF-T)

A obrigatoriedade de submissão do SAF-T da contabilidade foi adiada para 2028, permitindo mais tempo para as PMEs se adaptarem ao reporte fiscal estruturado.

5. Adoção Atual e Desafios

Atualmente, apenas 45% das PMEs em Portugal utilizam faturação eletrónica. Este número indica desafios significativos na digitalização fiscal e a necessidade de preparação para a mudança obrigatória.

| Adoção de Faturação Eletrónica | Percentagem |

|---|---|

| PMEs | 45% |

Perguntas frequentes

Quando é obrigatória a faturação eletrónica para PMEs?

Qual o formato obrigatório após 2026?

As faturas em PDF são válidas até quando?

Há obrigatoriedade para B2B?

O que é o SAF-T?

Quais são os benefícios da faturação eletrónica?

Quais são as exceções à obrigatoriedade?

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Orcamento do Estado 2026 | Documento oficial | gov.pt |

| Sovos | Relatorio faturacao | sovos.com |

| AT - Autoridade Tributaria | Faturacao eletronica | portaldasfinancas.gov.pt |

Conclusão

A transição para a faturação eletrónica obrigatória representa um desafio e uma oportunidade para as PMEs em Portugal. A preparação antecipada é crucial para garantir conformidade e aproveitar os benefícios da digitalização.

Próximos passos

Explore mais sobre a transformação digital para PMEs e fale connosco para apoio na transição.